光隆科技谋求科创板IPO,应收账款等金额较大风(2)

【作者】网站采编

【关键词】

【摘要】:公司所处的光电子器件制造业目前尚处于充分竞争的市场环境,行业内企业数量众多,竞争十分激烈,尤其是在当前我国5G通信网络基础建设加速推进以及公司所处的光电子器件制造业目前尚处于充分竞争的市场环境,行业内企业数量众多,竞争十分激烈,尤其是在当前我国5G通信网络基础建设加速推进以及数据中心运营商投资扩容的背景下,越来越多具备强大的资金及人才优势的产业链下游大型企业诸如华为、烽火等均向光芯片及器件领域延伸,国际光电子器件领先企业之间的并购重组,将使得公司所处的光芯片及器件制造业务的市场竞争更为激烈。

(一)技术升级迭代风险

(三)关键技术人才流失风险

(四)市场竞争加剧的风险

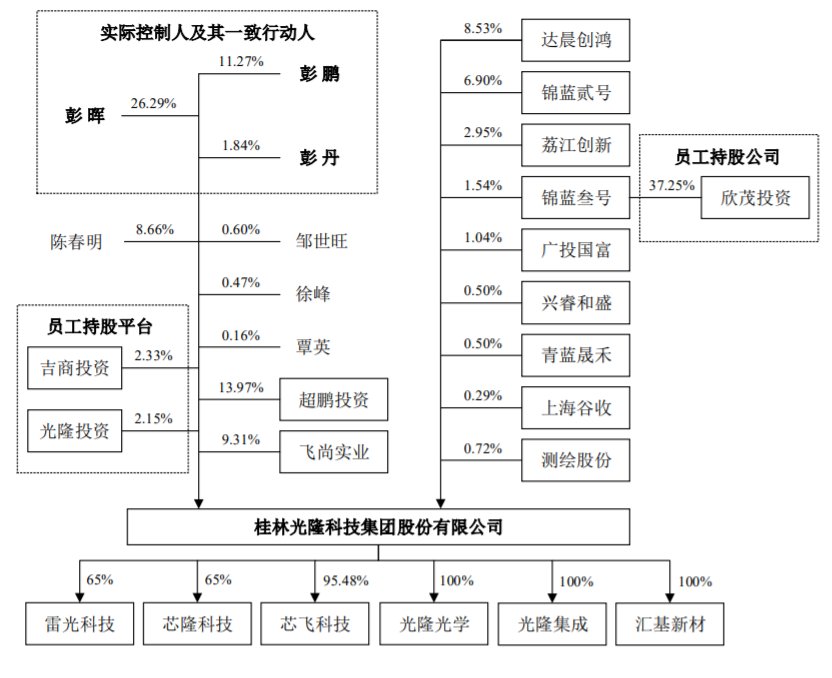

图片来源:公司招股书

科创板又新增一家受理企业。

随着全球光通信技术的不断演进,光芯片、光器件产品迭代加快、应用领域不断拓展。在5G+数据中心应用背景下,光芯片、光器件整体呈现高速率、集成化、低成本的发展趋势,目前业内研究的热点包括800Gb/s技术、硅光集成技术以及CPO(光电合封)技术,未来将会出现III-V族与硅光集成并行发展的局面。

本次募资拟用于光芯片半导体全制程工艺产线建设项目、子系统与光学器件生产建设项目、补充流动资金。

稳定的研发队伍和技术人员,是公司持续进行技术创新和保持市场竞争优势的重要因素,截至2021年6月30日,公司拥有研发人员97人,占员工总人数的12.33%。

若客户单方面取消订单,或因客户自身需求变更等因素减少订单计划,而公司未能及时加强生产计划管理和库存管理,可能导致公司存货的可变现净值低于成本,对公司的经营业绩产生不利影响。

光隆科技坦言公司存在以下风险:

(二)研发失败风险

此后,通过一系列注册资本变更等形式,截至招股书披露日,达晨创鸿持有发行人5,951,111股股份,占发行人本次发行上市前股份总数的8.527%。

如果因研发节奏及投入不足导致在关键技术上未能持续创新,亦或新产品技术指标无法达到预期,则公司将面临核心技术竞争力降低的风险,可能在市场竞争中处于劣势,导致市场份额不断降低。

12月15日,资本邦了解到,桂林光隆科技集团股份有限公司(下称“光隆科技”)科创板IPO获上交所受理,本次拟募资7.53亿元。

硅光子以其低功耗、高速率、结构紧凑等突出优势满足光芯片的发展趋势,而光电合封技术的未来发展涉及光源设计、封装形式、以及连接方式等多方面的技术进行辅助。因此,光通信企业需要根据行业发展趋势,保持同步充足的研发投入。

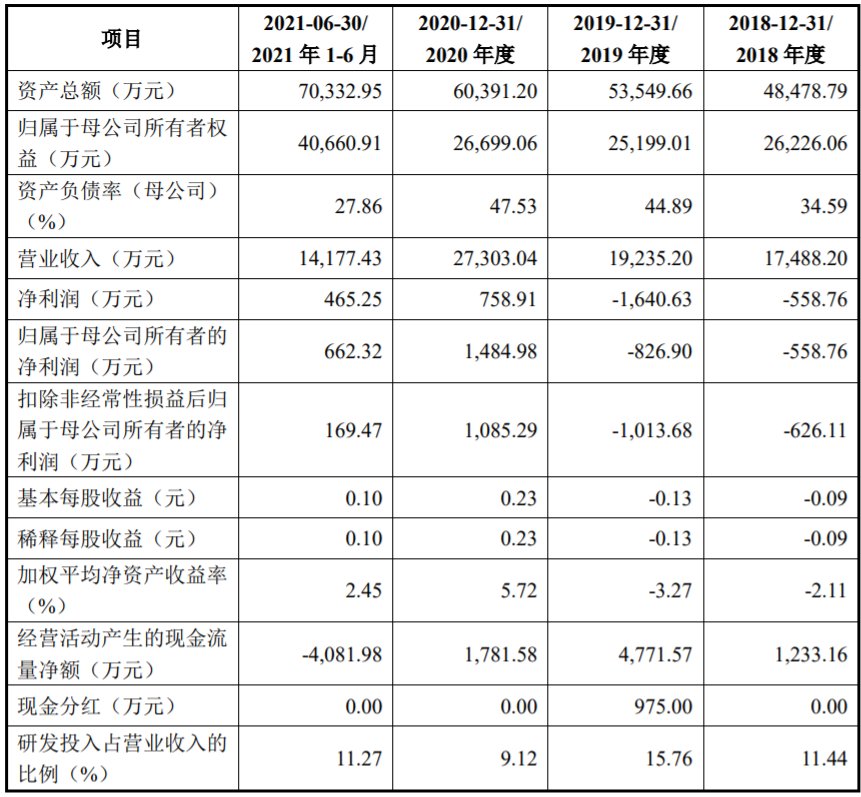

2018年末、2019年末、2020年末和2021年6月末,公司应收票据、应收账款及应收款项融资净额分别为9,817.49万元、9,794.44万元、15,319.78万元和16,924.49万元,占营业收入的比例分别为56.14%、50.92%、56.11%和119.38%,报告期各期末金额较大,占营业收入的比例较高。

图片来源:上交所官网

公司本次募集资金主要用于光芯片半导体全制程工艺产业建设项目、子系统与光学器件生产建设项目及补充流动资金项目。募集资金投资项目的建设达产将进一步扩大公司产能,提高公司的销售规模和市场占有率,从而提升公司竞争力。

(七)实际控制人不当控制风险

若公司未能准确把握下游行业客户的应用需求,未能正确理解行业及相关核心技术的发展趋势,无法在新产品、新工艺等领域取得持续进步,可能导致公司产品研发失败,或因稳定性差、应用难度大、成本高昂、与下游客户需求不匹配等因素,导致公司新产品无法顺利通过下游客户的产品导入和认证,会对公司的经营业绩造成不利影响。

公司实际控制人彭晖及其一致行动人在本次发行前合计控制公司39.39%的股份。虽然公司已建立较为完善的公司治理结构及内部控制制度,但是实际控制人仍能够通过所控制的表决权控制公司的重大经营决策,形成有利于实际控制人但有可能损害公司及其他股东利益的决策。如果相关内控制度不能得到有效执行,公司存在实际控制人利用其控制地位损害其他中小股东利益的风险。

文章来源:《光电子技术》 网址: http://www.gdzjszzs.cn/zonghexinwen/2022/0919/804.html